Kluczowe wydaje się być zachowanie konsumentów w sytuacji dwucyfrowej inflacji ograniczającej dochody rozporządzalne w ujęciu realnym. Wyzwaniem dla krajowych producentów będzie także silny wzrost kosztów surowców, opakowań oraz energii elektrycznej i gazu.

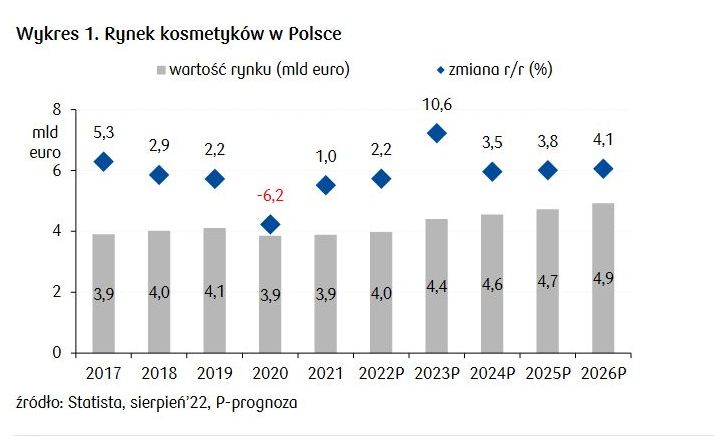

Wartość polskiego rynku kosmetyków, definiowanego jako produkcja powiększona o import i pomniejszona o eksport, w 2021 została oszacowana przez portal Statista na 3,9 mld euro (+1% r/r). Największy udział w rynku ma segment kosmetyków do pielęgnacji osobistej, którego sprzedaż w 2021 wyniosła blisko 2 mld euro, stanowiąc aż 51% całkowitej sprzedaży branży.

W 2022 oczekiwany jest wzrost rynku o 2,2% do 4 mld euro, natomiast w latach 2022-2026 na poziomie 5,5% średniorocznie. Według Cosmetics Europe Polska z rynkiem detalicznym o wartości 4 mld euro jest szóstym rynkiem w Europie, ustępując Niemcom, Francji, Włochom, Brytyjczykom i Hiszpanom.

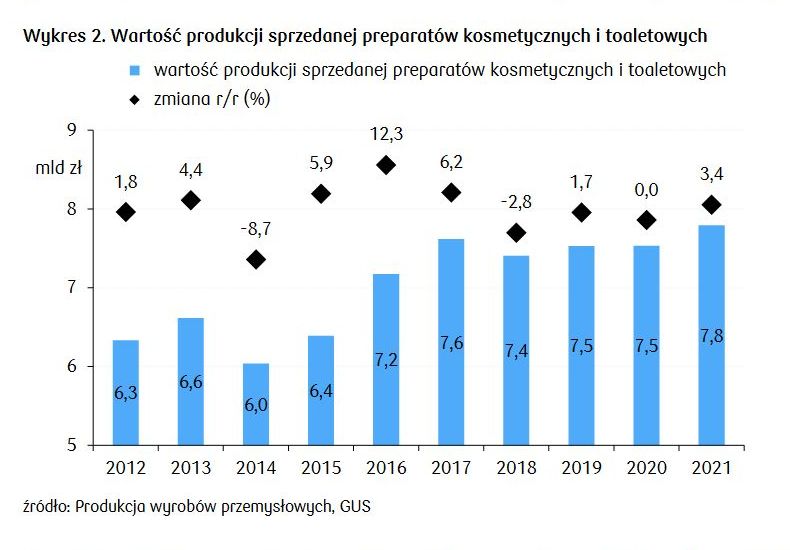

Produkcja sprzedana przedsiębiorstw zajmujących się wytwarzaniem wyrobów kosmetycznych i toaletowych (PKD 20.42) w ostatnich kilku latach utrzymywała się na poziomie ok. 7,5 mld zł. Pandemia miała ograniczony wpływ na dynamikę produkcji (w latach 2020-2021 roku średni roczny wzrost produkcji sprzedanej w porównaniu z 2019 wynosił 1,8%).

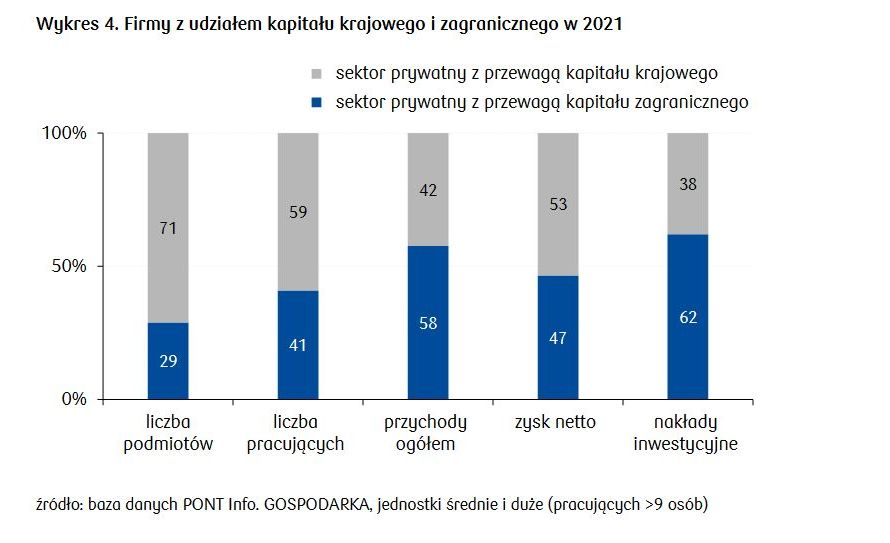

W branży kosmetycznej w Polsce działa kilkuset producentów (w bazie REGON w klasie PKD 20.42 – produkcja wyrobów kosmetycznych i toaletowych zarejestrowanych jest ponad 1200 podmiotów), przy czym 90% z nich to mikrofirmy. Na koniec 2021 funkcjonowały 83 podmioty o zatrudnieniu powyżej 9 osób. Liczba pracujących wynosiła 15,4 tys. W 59 firmach (71% ogółu) przeważa kapitał krajowy (wśród nich m. in. Ziaja, Oceanic, Dr Irena Eris, Eveline Cosmetics, Inglot, Bielenda, Delia). Ich udział w przychodach ogółem branży na koniec 2021 sięgał 42%, a w zysku netto 53%. 24 podmioty z przewagą

kapitału zagranicznego (w Polsce produkują największe światowe koncerny jak Beiersdorf, L'Oréal, Colgate-Palmolive, Oriflame czy Avon) wypracowują 58% przychodów branży i 47% wyniku finansowego.

W 2021 sytuacja krajowych producentów kosmetyków zatrudniających powyżej 9 osób była korzystna, pod względem rentowności lepsza niż średnio w przetwórstwie przemysłowym. Branża osiągnęła przychody ogółem w wysokości 8,6 mld zł (+6,7% r/r) przy kosztach działalności 7,8 mld zł (+7,3% r/r). Wynik finansowy netto zwiększył się o 1,9% r/r. Znaczący wpływ na przychody ogółem miała sprzedaż eksportowa (w 2021 przychody z eksportu wzrosły o 9,8% r/r).

Sprzedaż eksportowa realizowana przez producentów kosmetyków (PKD 20.42) w 2021 wyniosła 3,5 mld zł. Udział sprzedaży eksportowej w przychodach ogółem minimalnie wzrósł do 41%, czyli był nieco mniejszy niż w przetwórstwie przemysłowym ogółem (45%). Jednak całkowity eksport kosmetyków z Polski jest znacznie większy, gdyż realizowany jest przez firmy z różnych branż, w tym przez firmy handlowe.

Pierwsze miesiące 2022 przyniosły pogorszenie wyników producentów wyrobów kosmetycznych i toaletowych. Przychody dużych firm o zatrudnieniu powyżej 49 osób, dla których GUS udostępnił dane, zmniejszyły się o 7,6% r/r, co przy ograniczeniu kosztów o 4,5% r/r, zmniejszyło wynik finansowy netto o 37,2% r/r. Rentowność sprzedaży netto pogorszyła się o 2,9 pp r/r, do 6,3%.

Obniżenie przychodów mogło być spowodowane m.in. rosyjską agresją na Ukrainę, co wiązało się z zaprzestaniem wysyłki produktów do Rosji i Białorusi, ograniczeniem eksportu do Kazachstanu (problemy logistyczne) oraz zawieszeniem działalności w Ukrainie. Wybuch wojny negatywnie wpłynął na koszty produkcji. Część surowców oraz opakowań sprowadzana z Ukrainy musiała być zastąpiona droższymi półproduktami z innych źródeł. Wyzwaniem dla krajowych producentów był także silny wzrost kosztów energii elektrycznej i gazu.

Branża kosmetyczna jest relatywnie odporna na zawirowania rynkowe. Wciąż osiąga korzystne wyniki finansowe, choć należy oczekiwać spowolnienia dynamiki wzrostu rynku do kilku procent rocznie. Kluczowe wydaje się być zachowanie konsumentów w sytuacji silnie rosnącej inflacji ograniczającej dochody rozporządzalne w ujęciu realnym, a także ryzyko wystąpienia recesji w gospodarce. Ceny kosmetyków i wyrobów toaletowych rosną wolniej niż ceny dóbr i usług ogółem, niemniej przerzucenie przez producentów rosnących kosztów wytwarzania na ceny detaliczne może być w przyszłości coraz trudniejsze.

Pogarszające się nastroje konsumenckie w Polsce, a także w krajach, do których jest kierowany eksport polskich kosmetyków, najpewniej przełożą się w okresie najbliższego roku na koszyk zakupowy konsumentów poprzez spadek zainteresowania zakupami towarów, które nie są dobrami pierwszej potrzeby (np. kosmetyki premium). Z kolei wsparciem dla popytu konsumpcyjnego mogą być: obniżka podatków po korekcie Polskiego Ładu, możliwe utrzymanie solidnych nominalnych wzrostów wynagrodzeń, popyt ze strony licznych uchodźców wojennych z Ukrainy.

.jpg)

.jpg)

.JPG)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)